貸金業法について

「貸金業法」は、消費者や事業者の皆さまに貸付けを行う貸金業者に関する規制などを定めた法律です。多重債務問題の解決と安心して利用できる貸金市場の構築を目指し、2006年12月に抜本改正され、段階的に施行後、2010年6月に完全施行されました。

皆さまが安心してお借入れできる環境が整えられています。

知っておきたいお借入れのルール

5つのポイントで解説

年収の3分の1

1 お借入れの総額は年収の3分の1までです

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

- 年収の3分の1以内であれば、必ず借りることができますか?

- 保証人がいれば年収の3分の1を超えて借りられますか?

- 銀行のカードローンも総量規制の対象となりますか?

- クレジットカードを使った商品やサービスの購入(ショッピング)も総量規制の対象となりますか?

- 貸金業者から事業資金を借りようと考えています。総量規制は適用されるのですか?

除外・例外貸付け

2 総量規制にかかわらず、お借入れできる貸付けの契約があります

総量規制になじまない貸付け(「除外貸付け」)や、顧客の利益の保護に支障を生ずることがない貸付け(「例外貸付け」)については、たとえ、年収の3分の1を超えていても返済能力があると認められれば、貸金業者から借入れすることができます。

- 総量規制の除外貸付け、例外貸付けには具体的にどのような借入れの契約がありますか?

- 個人事業者ですが、総量規制のもとで、貸金業者からどのような借入れができますか?

- パートの主婦です。年収の3分の1では貸金業者から希望の額の借入れができそうにありません。何か良い方法がありますか?

収入証明

3 「収入を証明する書類」の提出が必要な場合があります

個人が借入れしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者からの借入れ分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

- 貸金業者から借入れをしようとする場合、誰でも「収入を証明する書類」を提出しなければならないのですか?

- 「収入を証明する書類」には、どのようなものがありますか?

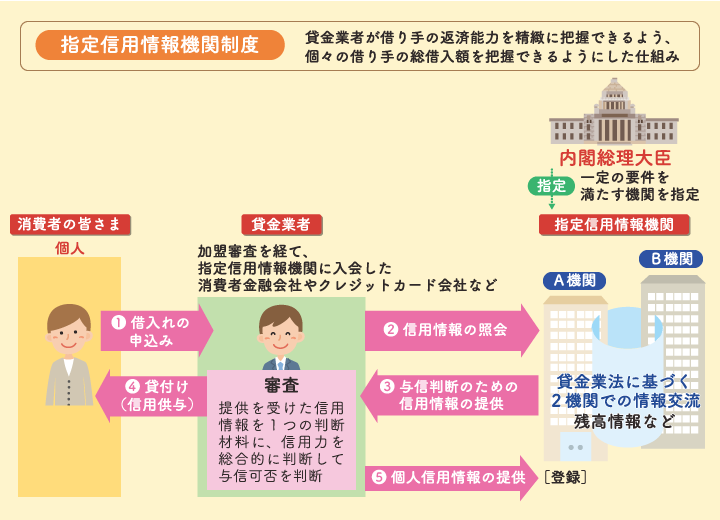

信用情報機関

4 お借入れすると、借入れ金額などの情報が信用情報機関に提供されます

貸金業者が個々の借り手のリスクを精緻に把握し、借り手の返済能力を超える貸付けを防止するために指定信用情報機関制度が設けられ、貸金業者が個々の借り手の総借入残高を把握できる仕組みが整備されています。貸金業者は、個人顧客と貸付けの契約を締結した際は、氏名や貸付けた金額など、貸付けに関する情報(「個人信用情報」)を指定信用情報機関に提供しなければならないことになっています。

- 指定信用情報機関とは何ですか?

- 借入れすると、どのような情報が指定信用情報機関に提供されるのですか?

- 私に関して、どのような情報が指定信用情報機関に登録されているのか知る方法はありますか?

上限金利

5 お借入れの上限金利は、年15%~20%です

利用者の皆さまの金利負担の軽減を図るため、法律が改正され2010年6月に上限金利が引き下げられました。お借入れの上限金利は、借入金額に応じて15%~20%となっています。

- 法律が変わり上限金利が引き下げられたとのことですが、法律改正前の借入れについても、金利が下がるのですか?

- 返済が遅れてしまいそうです。遅延利息の利率はいくらでしょうか?