協会からみなさまへお伝えしたいこと

※掲載されている情報は、協会設立10周年(平成29年12月19日)時点の情報です。ご了承ください。

日本貸金業協会は、平成29年12月に設立から10年を迎えました。協会では、貸金需要者の利益の保護、貸金業界の健全化に向けて活動してまいりました。

ここでは、みなさまのライフステージ(人生の節目)における貸金業との関わりや、必要となる金融知識などについてご紹介いたします。

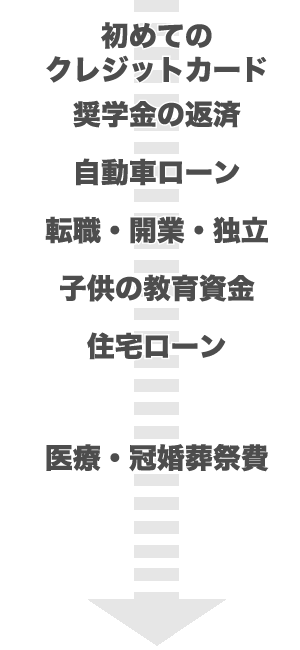

ライフステージに応じて、どんなお金が必要になるのか、見てみましょう

1.ライフステージとお金

主なライフイベント

様々なローン・クレジット

2.知ってほしい金融知識

- ローンとクレジット

-

- ■信用と契約について

- ■ローンやクレジットについて

- ■利息の意味と計算方法

- ■お金を借りた後のこと

- 金融トラブル事例と防止

-

- ■カードのトラブルや犯罪

- ■悪質業者の手口

- ■被害にあってしまったら

- ■多重債務について

- 家計管理(金銭管理)

-

- ■お金とは?

- ■トラブルにあわないために

- ■家計(金銭)管理とは

- ■家計簿 等

協会では、消費者の皆さまが必要な情報を取得するための環境整備を進めております。また、借金などでお悩みの方への窓口も開設しており、どなたでも無料で相談することができます。

- ■借金などでお悩みの方はまずご相談ください

- https://www.j-fsa.or.jp/personal/trouble/

- ■家計管理診断

- https://www.j-fsa.or.jp/personal/borrowing/diagnosis/detail/

- ■悪質業者の被害にあわないために

- https://www.j-fsa.or.jp/personal/bad_contractor/

- ■広報啓発資料&教材

- https://www.j-fsa.or.jp/personal/monetary_education/publications/#section1

- ■よくあるご質問

- https://www.j-fsa.or.jp/personal/useful/question/

協会設立から10年 貸金市場のあゆみとこれから

平成19年1月に改正貸金業法が施行されてから、貸金市場はどのような変遷を遂げてきたのでしょうか。

消費者の皆さまに安心してご利用いただける貸金市場を目指した協会の10年のあゆみと、貸金市場のこれからについて、まとめました。

1.はじめに

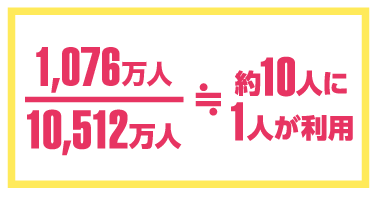

約10人に1人が利用

また、一人あたりの平均利用件数は、1.5件、一契約あたりの平均利用金額は、46.3万円となっています。

1人あたりの

平均利用件数

1.5件

1契約あたりの

平均利用金額

46.3万円

※無担保無保証の一人当たりの平均利用金額は52.8万円

データ元

総務省統計局「人口推計」ー平成29年11月報ー

株式会社日本信用情報機構「信用情報提供等業務に関連する統計」の公表に関するお知らせ(平成29年10月度)

2.貸金業に関する法律が10年前に変わりました

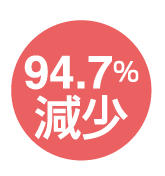

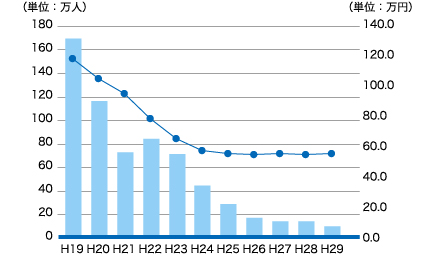

借金に悩む人が大幅に減少

多重債務者の推移

※5件以上の無担保無保証借入の残高がある人数

10年で変わったこと

- 上限金利の引き下げ

- 総量規制の導入

- 年収証明書の提出 など

サラ金3K問題の改善

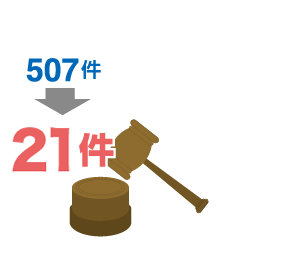

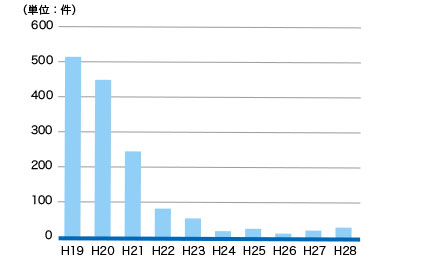

貸金業者に対する行政処分

※サラ金3Kとは高金利・過剰融資・過酷な取り立てを行う業者

協会の自主規制

- 監査機能の充実

- 罰則規定の強化

- コンプライアンス啓発活動 など

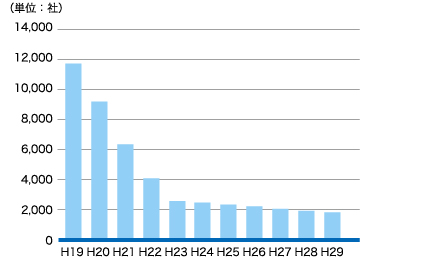

市場の環境が向上する一方で…

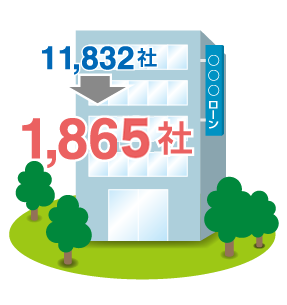

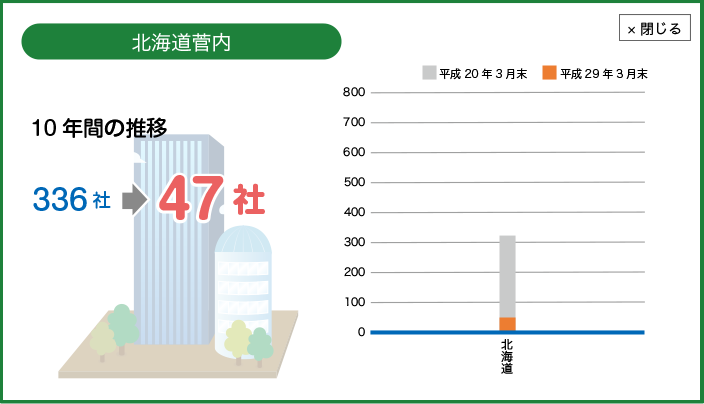

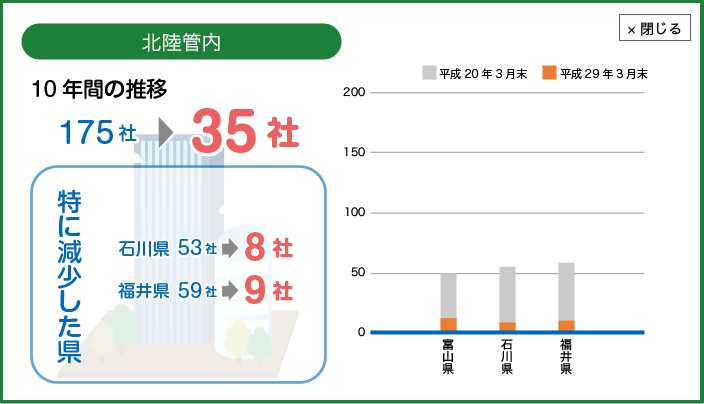

貸金業者が減少

過去10年間の推移

貸金業者にとっては、変化した法規制に柔軟に対応し、生き残りをかけた10年となりました。

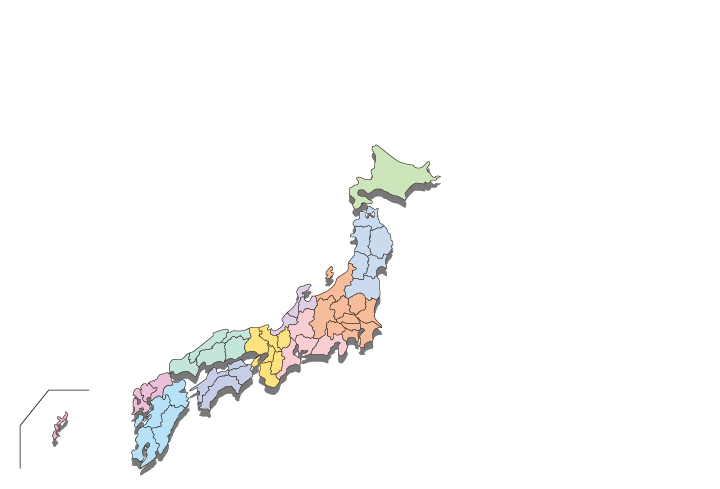

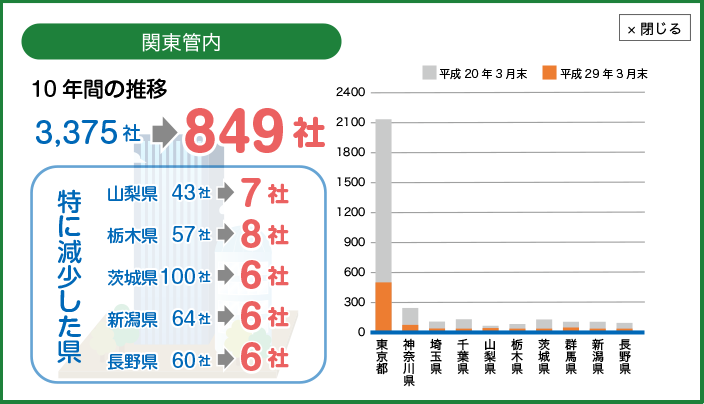

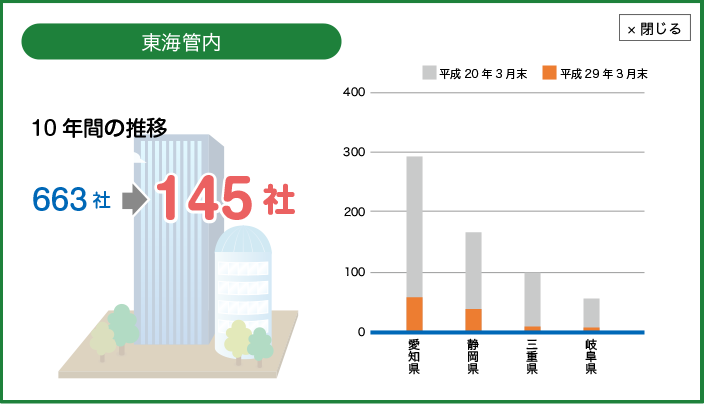

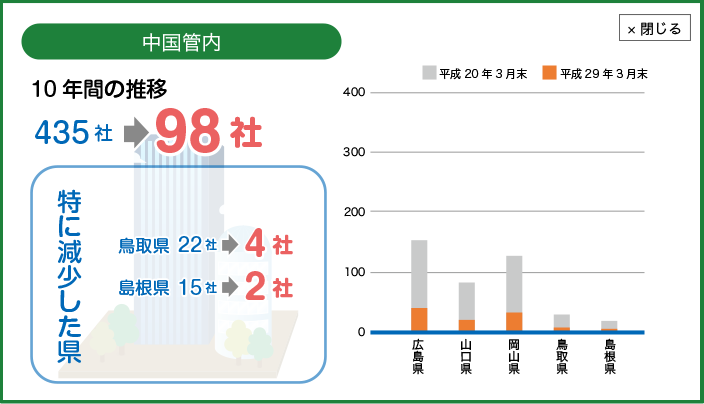

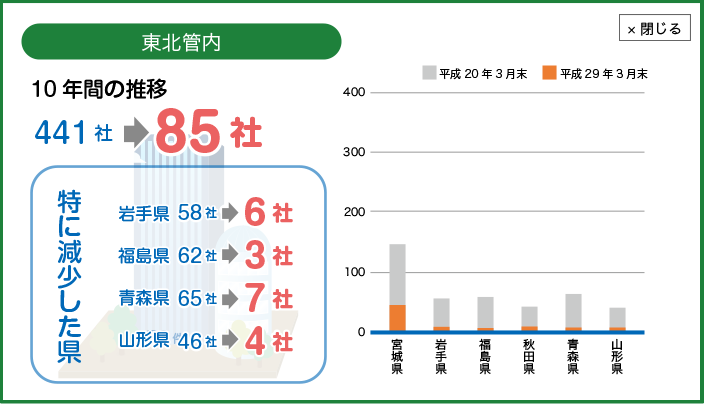

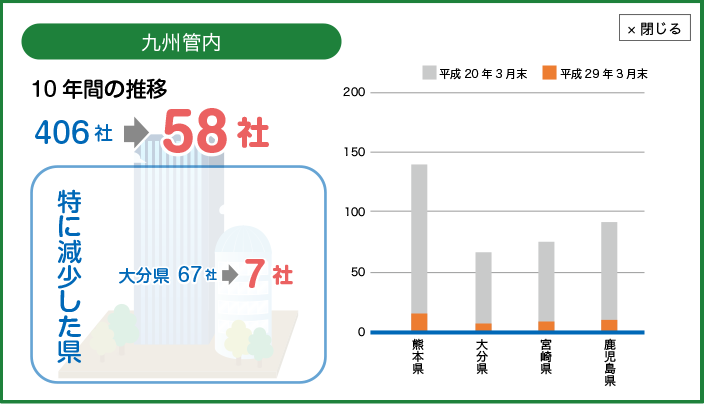

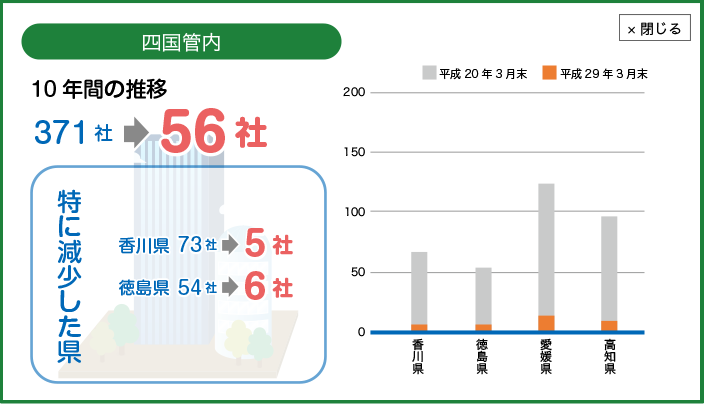

その一方で、後継者不足や経営難により、地方を中心とした1人会社や中小・零細の貸金業者が撤退を余儀なくされました。都道府県別に見ると、地元に根付いた貸金業者が減っているのがわかります。

さらに地域格差が広がっている

都道府県別貸金業者数の推移

3.貸金市場のこれから

フィンテック等の参入

フィンテックの普及が加速度的に進む中、貸金市場にもAIを用いた審査モデルを使用する会社、ビックデータ、仮想通貨の活用を視野に入れた会社が続々と登場しています。

フィンテック:「finance(ファイナンス/金融)」と「technology(テクノロジー/情報技術)」をあわせた造語。IT技術を用いた新しい金融サービスを指す。

- AI

-

人工知能(artificial intelligence)。人工的にコンピューター上などで人間と同様の知能を実現させようという試み、あるいはそのための一連の基礎技術。

- ビッグデータ

-

コンピューター通信機器などの高機能なデジタル機器が仕事や暮らしに広く利用されることにより、日々刻々と記録されているさまざまなデータの巨大な集まりのこと。

- 仮想通貨

-

インターネットを通じて不特定多数の間で物品やサービスの対価に使用でき、専門の取引所を介して円やドル・ユーロ・人民元などのと交換できる通貨。ビットコインなど。

貸金業法の施行から、10年。

歴史と実績のある既存の貸金業者と新規参入してくる貸金業者とが共存できる新しい貸金市場の形成が期待されています。

当協会の目的

貸金業法で定められた当協会の目的は、次の通りです。

協会の役割

- 資金需要者等の利益の保護

- 貸金業を営む者の業務の適正な運営の確保

- 国民経済の適切な運営に資する

今後、多様化する貸金市場に柔軟に対応しながら、法で定められた目的を果たすため、今後も精一杯努力してまいります。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}